大切の人が物入りの時期に財産を贈りたいが、贈与税はできるだけ回避したいな。

ある程度の資産が築けるだろうが、相続税をできるだけ回避して相続できないかな。

あと、一般的な相続では叶えられない希望があるんだけど、どうしようかな。

こんなお悩みを解決します。

本記事の内容

- 信託での贈与税・相続税の節税

- 信託以外での贈与税・相続税の節税

- 節税目的以外での信託の活用

本記事の信頼性

- 1次情報を調査

- 中立な立場での情報を発信

贈与や相続のことって、目の前の日々が忙しかったり、随分先のことであまり深く考えることは少ないですよね。

しかし、今の内から準備しておくことで、大切な人のためになることがあります。そんな大切な人のためと思ってご一読頂けますと幸いです。

信託とは何ぞやという方は、こちらをご覧下さい。

それでは早速始めていきます。

Contents

信託での贈与・相続税の節税

贈与税の基礎知識

年間、110万円以上の財産を受け取った場合、受け取った金額の10%~55%の税金が課されます。

具体的な計算方法は、下記の通りです。

- その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

- その合計額から基礎控除額110万円を差し引きます。

- その残りの金額に税率を乗じて税額を計算します。

税率等の詳細に関しては、国税庁HPをご覧下さい。

相続税の基礎知識

亡くなった人の資産が基礎控除(3000万円+600万円×法定相続人数)を 超えると、相続人に対して発生する可能性があります。

相続税に関しては、非常に複雑なため、詳しくお知りになりたい方は、以下を参照して下さい。

- 相続税の仕組みに関しては

→→→財務省HP - 相続税の計算方法に関しては

→→→みずほ証券HP - 相続税の発生額に関しては

→→→相続税シュミレーション

信託での節税が望ましい人

以下に当てはまる方は、信託を利用することを検討されてみて下さい。

- 継承する資産の額が、基礎控除を上回る方

贈与額・相続額が基礎控除を上回って初めて節税効果が発揮されます。

なぜならば、「信託できるのはお金だけ」、「継承者に設定できるのは1人だけ」といった制約があるからです。

プライベートバンクであれば、家、土地、車なども信託に組み込むことができ、継承者も複数人設定できます。

贈与税の節税方法

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」を活用することです。

具体的には、結婚・子育て世代の方が祖父母や親から金銭を受け取る際、信託会社の「結婚・子育て支援信託」を活用します。

「結婚・子育て支援信託」を活用することで1,000万円までは非課税で受け取ることができます。

国税庁の公式見解は、こちらをご覧下さい。

贈与税・相続税の節税方法

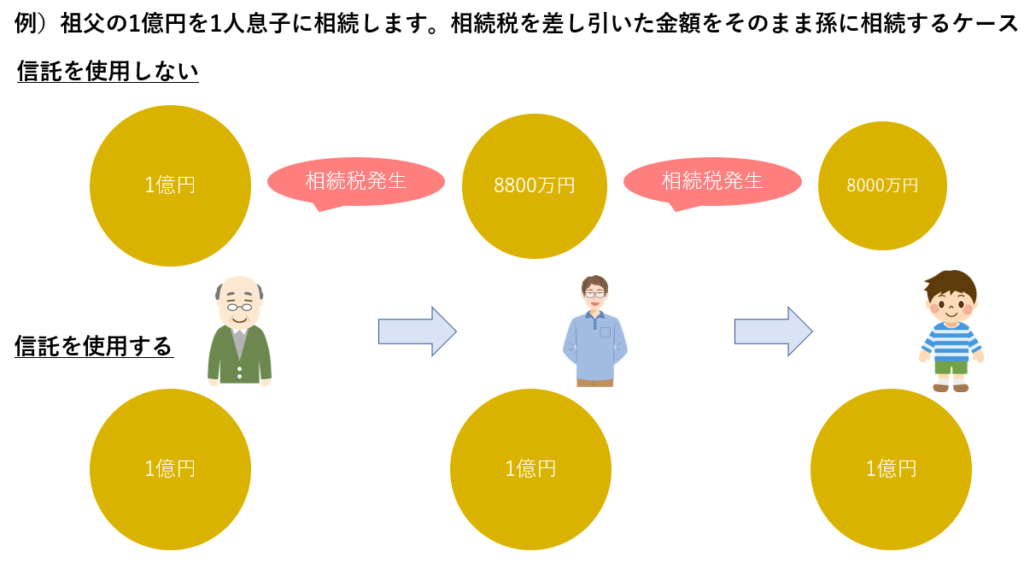

海外の信託法を活用することです。

私が契約している信託会社はクック諸島にあり、クック諸島の信託法に基づいたルールですが、継承した信託財産の時価ではなく、受益者が取り崩した財産に対してのみ相続税・贈与税が発生します。

そのため、相続や贈与の度に、何度も課税されるということを避けることが出来ます。

【質問】遺言代用信託を使うと、相続税が安くなるのですか?

【回答】遺言代用信託を使って相続した場合と普通に相続した場合とで、相続税の金額に違いはありません。

信託協会HP(https://www.shintaku-kyokai.or.jp/products/individual/assetsuccession/testament_substitution.html)

信託以外での贈与税の節税

信託以外の方法で相続税を節税する方法は見当たりません。そのため、本章は贈与税に特化した内容となります。

信託以外の節税が望ましい人

以下の2つに当てはまる方は、信託以外の方法で節税をして下さい。

- 継承する財産の額が、基礎控除内に収まる方

贈与税が発生しないのであれば、課税回避というメリットはありません。 - 課税対象外の贈与をする方

元々課税対象外であれば、信託を活用するメリットはありません。

以下では、後者の課税対象外の贈与方法をご紹介致します。

課税対象外の贈与方法①

暦年贈与という仕組みを使うことです。

具体的には、財産を受け取る人、1人につき年間110万円以内の贈与をすることです。

なぜなら、財産を受け取る人、1人につき年間110万円までは、基礎控除があり、贈与税が発生しないからです。

ただし、定期贈与とみなされないよう気を付ける必要があります。

定期贈与とは、定期の給付を目的とする贈与のことで、一定期間、一定の給付を目的に贈与を行うことです。

定期贈与とみなされないようにする手法としては、以下の3点に気を付ける必要があります。

- 贈与契約書を作成する

贈与を行った証拠を残すためです。代わりに110万円を少し超える金額を贈与し、少額の贈与税を納めることでも代用できます。 - 毎年、違う額を違う時期に贈与する

一定の給付を目的としていると税務署から捉えられることを防ぐためです。 - 財産を受け取る人が口座を管理する

名義預金とみなされないように、財産を受け取る人が子供であっても、その人が口座管理する必要があります。

なお、相続開始前3年以内の相続人に対する贈与に対しては、相続税の課税対象となります。早めの贈与、相続人以外への贈与で課税額を最小限に止めることができます。

国税庁の公式見解は、こちらをご覧下さい。

課税対象外の贈与方法②

課税対象外の贈与をすることです。

常識の範囲内の生活費や教育費を扶養義務者から被扶養者へ贈与する場合(都度贈与)は、被扶養者は非課税で受け取ることができます。

ただし、預金や株式・不動産の購入資金に充てている場合には、贈与税が発生しますので、ご注意下さい。

国税庁の公式見解は、こちらをご覧下さい。

節税目的以外での信託の活用

円滑な財産継承を可能に

信託の場合、ご本人さまがお亡くなりになった後は、配偶者さまやお子さまにスムーズに財産を引き継ぐことができます。

意外かもしれませんが、たとえ相続人の方であっても、お亡くなりになった方の銀行口座からお金をすぐに引き出すことができない場合があります。相続に関する手続を済ませている必要があるためです。

国内の信託会社でも、遺言代用信託という信託があります。

受益者のサポート

受益者がお若くて、財産の管理に不安があっても、サポートをしてくれる人が付きます。

海外の信託であれば、IFAという信託会社に代わって委託者や受益者をサポートする会社のスタッフ。国内の信託であれば、信託会社のスタッフがお金に関する相談に乗ってくれます。

海外の信託であれば、投資の意向さえ伝えれば、資産運用も担ってくれます。

遺言では不可の意向を実現

例えば、以下のような内容です。

・将来生まれてくる孫を受益者とする。

・第一受益者が亡くなった後の、第二、第三の受益者を設定できる。

・一括ではなく、定期的に定額を受益者が教授する。

三菱UFJ信託銀行HP 遺言代用信託(https://www.tr.mufg.jp/life-shisan/method/bank.html)

まとめ

大きな財産を受け取る際は、一定の納税が課されます。今回は、その際に知っておくべき様々な節税方法を中心に紹介致しました。

ご自身の希望を叶えることができるプランがあるかもしれませんので、是非ご自身でも調べてみて下さい。

ご意見、ご不明点などコメント・DM頂けましたら、お答え致します。