「信託を利用した方が良い」、「信託会社はメティスが良い」という筆者の主張は分かった。

実際にどんなプランがあるのか教えて欲しい。

そんな疑問にお答え致します。

本記事の内容

- 信託契約の中で登場する会社一覧

- 信託契約の概要

- 満期時の想定残高金額

本記事の信頼性

- 1次情報を調査

- 中立な立場での情報を発信

これまで、信託についてご紹介して参りました、

今回は、具体的にどんなプランになっているのかご興味を持って頂けた方に向けて、メティスクック諸島(METIS CI)のプラン内容をご紹介致します。

メティスCIという個別の会社のプランの話になりますが、汎用的な知識も御座いますので、「METISの信託は契約するつもりはないよ!」という方もご一読頂けましたら、幸いです。

メティスという会社に関しては、こちらをご覧下さい。

それでは早速始めていきます。

Contents

信託契約における基礎知識

登場する会社

まず、プランのご紹介の前に、役割ごとに登場する会社をご紹介致します。

起用会社、会社詳細の項目は、メティスCIに特化した内容となっております。

プランのご紹介の中で、不明な名詞が出てきたらこちらに戻って来て下さい。

| 役割名 | 役割詳細 | 起用会社 | 会社詳細 |

| カストディアンバンク (管理銀行) |

お金の管理 | DBS銀行 | 世界で最も安全な50銀行に 選ばれているシンガポールの銀行 |

| 監査法人 | 会計処理、決算内容が 適切であるかの確認 |

KPMG | 世界4大会計事務所の一つで、 各国にパートナー企業を持ちます。 日本では、あずさ監査法人が該当 |

| IFA | カスタマーサポート (資産運用) |

アテナベスト | 香港の優れた企業として、香港の ビジネス雑誌で紹介されています。 |

| 口座振替 | 積立金の引き落し | みずほファクター | みずほ銀行の子会社 |

| 送金会社 | 引き落とした積立金の 管理銀行への送金 |

プルートス・ サービシズ合同会社 |

公式HPはありませんが、 国税庁に登録されています。 |

| 運用会社 | 資産運用の指示出し | 世界的に有名で実績のある会社 |

これだけ多くの会社が登場すると、なぜこんなに多くの会社が登場するのか、コストが嵩まないかと心配される方もいらっしゃるかもしれません。

日本の証券会社は、運用部門、監査部門、顧客対応部門等が1つにまとまっています。

一方で、海外では、役割ごとに会社が分かれております。

会社の構成単位が異なるだけで、決して効率が悪くなっている訳ではありません。

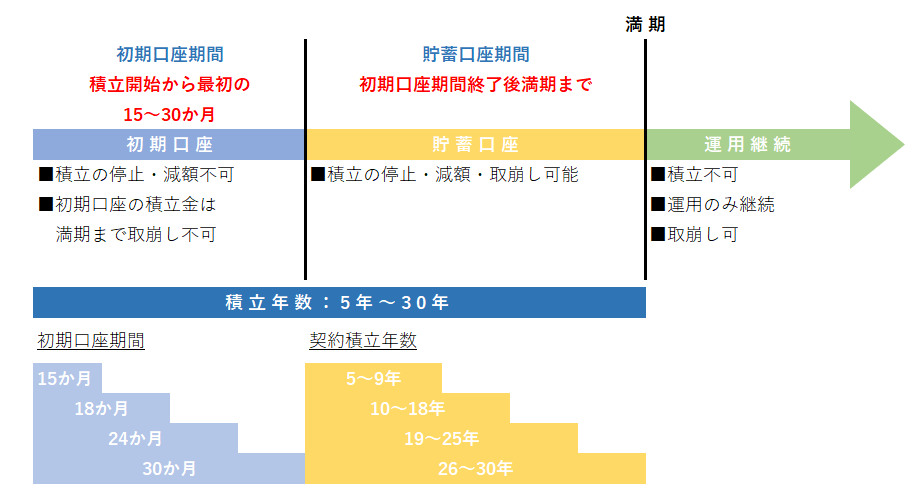

積立プランには2種類の口座

海外の信託会社を利用する場合、「初期口座」と「貯蓄口座」の2種類の口座に積立を行うことが一般的です。

日本で定期預金をする場合は、定期口座だけなので少し違和感があるかもしれませんが、日本と海外では違うんだと考えて下さい。

それでは、初期口座と貯蓄口座の使い分け、違いについて解説します。

初期口座

簡単に言うと、満期までは預けた財産をお客さんであってもタッチできませんという口座です。

信託会社は「口座開設には費用が掛かっていること」、「資産運用は中長期の目線が必要だと考えていること」が理由です。

以下の特徴があります。

- 積立開始直後は、初期口座に積立を行います。

- 初期口座の期間は契約年数によって変動します。

- 初期口座期間中は、積立の停止、減額、積立通貨変更はできません。

- 初期口座からの取り崩しは、満期後から可能になります。

- 万が一満期前に取り崩す場合は、解約手数料が発生します。

貯蓄口座

簡単に言うと、自由に入出金ができる皆さんがイメージしている口座のことです。

以下の特徴があります。

- 初期口座期間終了後は、貯蓄口座という口座に積立を行います。

- 貯蓄口座は、積立の減額、休止、停止が可能です。

信託契約の概要

メティスCIでは、3種類のプランがあります。

3種類のプランの概要と私が契約している1つのプランの詳細についてご紹介致します。

3種類のプラン

ご自身の資産状況、今後の運用予定によって以下の3種類からプランを選びます。

- スマートⅡ

毎月3万円以上の一定額を積み立てるプランです。

長期的な資産運用に向いています。 - スパークルII

初回は200万円以上、2回目以降は30万円以上を委託者の都合の良いタイミングで積み立てるプランです。

取崩しがしやすく、中期的な資産運用に向いています。 - ソテル

富裕層向けのオーダーメードのプランです。

各プランの概要は、メティスCIのHPにも記載されていますので、ご覧下さい。

①のスマートⅡが一番少額から積立できる皆さんに門戸が開かれたプランです。そのため、以下ではスマートⅡのプランについてご紹介していきます。

私も契約しているのは、スマートⅡです。

スマートⅡの概要

以下の通りです。

- 積立期間は5年~30年で選択可

- 貯蓄口座期間終了後、積立不可

- 積立期間後も、運用は一生涯

- 積立開始後30日以内であれば、クーリングオフ可

- ご自身が死亡された場合のプラン継承人を設定します。

- 継承人を複数設定することはできません。

- プランを譲渡することも可能です。

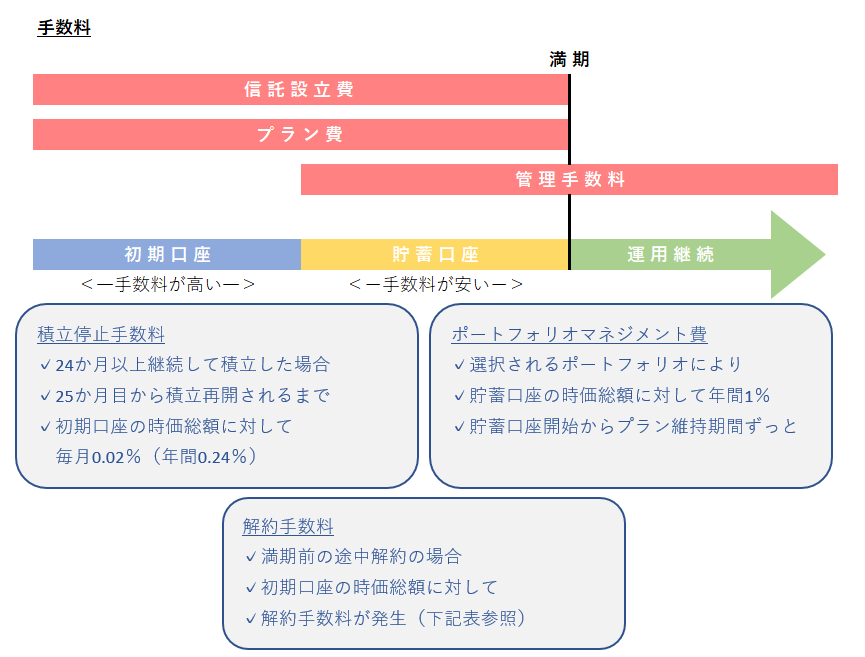

スマートⅡの手数料

以下の通りです。

| 手数料名目 | 発生金額 | 備考 |

| プラン費 | 毎月7ドル | 下記条件を全て満たせば、還元 ・積立期間が10年以上 ・積立の減額は良いが、停止がない ・残高の時価総額が3000ドル以上 |

| 信託設立費 | 初期口座の時価総額に対して毎月0.52% | 満期まで発生 |

| 管理手数料 | 貯蓄口座の時価総額に対して毎月0.12% | 満期以降も発生 |

| 積立停止手数料 | 初期口座の時価総額に対して毎月0.02% | 初期口座期間終了後、 24か月以上積立がない場合に発生 |

| ポートフォリオ マネジメント費 |

運用会社に運用を委託する場合、 貯蓄口座の時価総額に対して年間1% |

IFAが運用を行う場合は発生しない |

| 解約手数料 | 初期口座時価総額×所定解約手数料率 | 満期前に解約する場合に発生 ※初期口座期間終了後の停止、減額 では発生しない |

| 支払手数料 | 口座振替の場合、支払額に対して0.5% | クレカ場合手数料は無料 |

解約手数料

| 残年数 | 解約手数料率 | 残年数 | 解約手数料率 | 残年数 | 解約手数料率 |

|---|---|---|---|---|---|

| 30 | 100% | 20 | 74% | 10 | 50% |

| 29 | 90% | 19 | 71% | 9 | 47% |

| 28 | 88% | 18 | 69% | 8 | 44% |

| 27 | 86% | 17 | 66% | 7 | 40% |

| 26 | 84% | 16 | 64% | 6 | 35% |

| 25 | 83% | 15 | 62% | 5 | 30% |

| 24 | 81% | 14 | 60% | 4 | 25% |

| 23 | 80% | 13 | 58% | 3 | 20% |

| 22 | 78% | 12 | 56% | 2 | 15% |

| 21 | 76% | 11 | 54% | 1 | 8% |

スマートⅡのボーナス

以下の通りです。

- 初期口座ボーナス

積立開始から一定期間は初期口座という口座に積み立てます。

初期口座期間中は、積立の期間と金額に応じてボーナスが発生します。(下図参照) - ロイヤリティボーナス

契約期間が10年以上の場合、10年後と以降5年ごとに、

「その間の積立金額 ― その間に取り崩し金額」に対して1%のボーナスが発生します。

| 積立期間 | 初期口座期間 | 積立金額 | ボーナス計算方法 |

|---|---|---|---|

| 5年~ | 15ヶ月 | 3万円~ | 0% |

| 6万円~ | 0% | ||

| 10万円~ | 0.5%×積立年数 | ||

| 15万円~ | 0.6%×積立年数 | ||

| 10年~ | 18ヶ月 | 3万円~ | 0.8%×積立年数 |

| 6万円~ | 0.9%×積立年数 | ||

| 10万円~ | 1.0%×積立年数 | ||

| 15万円~ | 1.2%×積立年数 | ||

| 19年~ | 24ヶ月 | 3万円~ | 1.5%×積立年数 |

| 6万円~ | 1.7%×積立年数 | ||

| 10万円~ | 1.9%×積立年数 | ||

| 15万円~ | 2.1%×積立年数 | ||

| 26年~ | 30ヶ月 | 3万円~ | 2.1%×積立年数 |

| 6万円~ | 2.3%×積立年数 | ||

| 10万円~ | 2.5%×積立年数 | ||

| 15万円~ | 2.7%×積立年数 |

満期時の想定残高金額

手数料、ボーナスについて纏めましたが、積み立てたお金がいくらになるのかを知りたいと思います。

パターン別に以下の表に纏めました。

| 月々の積立額(30年間の積立を想定) | |||||||

| 3万円 | 6万円 | 10万円 | |||||

| 累計積立額 | 累計受取額 | 累計積立額 | 累計受取額 | 累計積立額 | 累計受取額 | ||

| 運用成績 (年利) |

0% | 1,080万円 | 745万円 | 2,160万円 | 1,491万円 | 3,600万円 | 2,489万円 |

| 4% | 1,305万円 | 2,618万円 | 4,373万円 | ||||

| 8% | 2,437万円 | 4,896万円 | 8,187万円 | ||||

なお、上図の計算方法については、以下の通りです。

- 積立金額に応じて、初期口座ボーナスを反映させています。(30年積立を想定)

- 初期口座から、信託設立費として0.52%/月を差し引いています。

- 貯蓄口座から、管理手数料とポートフォリオマネジメント費で0.203%/月を差し引いています。

- 支払手数料はロイヤリティボーナスと相殺、プラン費は還元されるものとして考慮していません。

- 積立停止手数料、解約手数料は、考慮していません。

- 見積もりをご自身で作られる方は、エクセルにて、以下を実行して下さい。

(FV関数に関してはこちらへ)

■初期口座への積立終了時の資産「A」

=FV(信託設立費(月利)+運用成績(月利)),初期口座月数,‐積立額*ボーナス,0,1)

■初期口座を満期まで運用した資産「B」

=FV(信託設立費(月利)+運用成績(月利)),貯蓄口座月数,,「A」)

■貯蓄口座を満期まで運用した資産「C」

=FV(管理手数料(月利)+運用成績(月利)),貯蓄口座月数,‐積立額,0,1)

■満期時の残高

=「B」+「C」 - 月利は、WolframAlpha計算知能で(1+年利)^{1/12}-1と入力して下さい。

年利24%であれば、”1.24^{1/12}-1”です。

まとめ

毎月一定額を積み立てるスマートⅡというプランに関して、押さえておくべきポイントは、「長期に渡って積立を行うことができる金額を設定すること」です。

なぜならば、以下の理由があるからです。

- 満期前に解約を行うと解約金が発生します。

- 解約時には、運用益に対する課税が発生します。

- 解約せずとも積立金額を減らすと手数料率が上昇します。(手数料率の低い貯蓄口座に沢山のお金を入れることが大事です。)

- 複利の効果を得るためには、長期運用が必要です。

ご意見、ご不明点などコメントやDM頂けましたら、お答え致します。